Q:「病気・ケガ」に備えて、医療保険は必要?

A:医療保険は不要です!

(※公的保険・貯金があればOK)

はじめに、簡単に自己紹介。

僕は

と、わりと「医療・保険・家計」に詳しいです。

なので、今回の医療保険の話も参考になるかと。

どうして医療保険が不要か、理由はシンプルで

- 「公的保険」で、月の医療費は最大10万円で済む。

- つまり、「貯金」が100万円ほどあればカバーできるから。

これだけです。

医療費は「人生終了」レベルの損失じゃないので、不要と判断できます。

必要な保険の見分け方は、以下の記事が参考になります。

「生涯数百万円レベルで得する」

と保証します。

もくじ

僕たちみんな「世界最強の保険」に加入済み

日本は「国民皆保険」なので、公的な医療保険にみんな入っています。

だから、毎月の給料から「健康保険料」が天引きされてますよね。

その額、ざっくり月1万5,000円くらいなので、年間20万円!

民間の医療保険に入らずとも、すでに結構な保険料を払ってますね…

そしてこの日本の公的保険は、実は「世界最強の保険」なんです。

すでに世界最強の保険に入ってるんだから、民間のザコ医療保険は不要というわけ。

自己責任の国アメリカだと、貧乏で医療保険に入ってない人が2,750万人もいるそうです。

Ad

公的医療保険の保障内容、理解してる?

「日本の公的保険が世界最強!」と言われても、いまいちピンと来ないかもですね。

おそらく原因は、「病院で自己負担が3割になる」くらいしか知らないから。

高い保険料を払ってるんだし、しっかり内容を把握してフル活用できるようにしましょう!

最低限知ってほしいことは3つだけ。

- 「必要最小限・平等」が理念

- 自己負担は原則3割

- 自己負担額には上限がある

なるべく分かりやすく解説していきます。

[1]「必要最小限・平等」が理念

意外と知られていないのが公的保険の理念、つまり存在意義ですね。

- 必要最小限

- 平等

の2つがポイントです。

必要最小限

「必要最小限」なので、以下は保障対象外です。

- 先進医療

- 治療目的ではない医療行為(美容整形・レーシックなど)

- 保険対象外の医薬品

- 差額ベッド代(病院の個室)

つまり、過剰な医療は自費診療ってこと。

《先進医療へのよくある誤解》

先進医療は「最先端の画期的な医療」…ではありません!

「保険適用にするか検討中の、効果があるか分からない医療」のことです。

(効果があると認められた先進医療は、順番に保険適用になります。)

決して「お金持ち専用の病気が治る可能性が高い最新技術」…とかじゃ無いのでご注意を^^

平等

「平等」というのは

- フリーアクセス(全国どの医療機関でも、自由に受診できる)

- 職業・所得などで、治療を断られない

- もちろん、治療費も全国で同じ

ってこと。

良くも悪くも、市場原理が働いていないのが日本の医療業界です。

アメリカだと、お金を払うほど

- 良い病院

- 腕の良い医師

に治療してもらえるのが当たり前です。

※日本の医療での当たり前は、だいぶ特別ってこと。

[2]自己負担は原則3割

病院での治療費・薬局での薬代などが、窓口負担で3割の自己負担になります。

ここまでは知ってると思いますが、この自己負担の金額にも上限があるってご存じでしたか?

[3]自己負担額には上限がある「高額療養費制度」

たとえば、入院・手術をして月に100万円の医療費がかかったら、普通に考えると窓口での自己負担は30万円になりますよね。

でも、上限が設定されているので実際は10万円ほどで済みます。

これは「高額療養費制度」のおかげです。

《高額療養費制度とは》

- 月の医療費(1日~末日まで)が高額になった場合

- 自己負担限度額(上限金額)を超えた分が、払い戻される制度

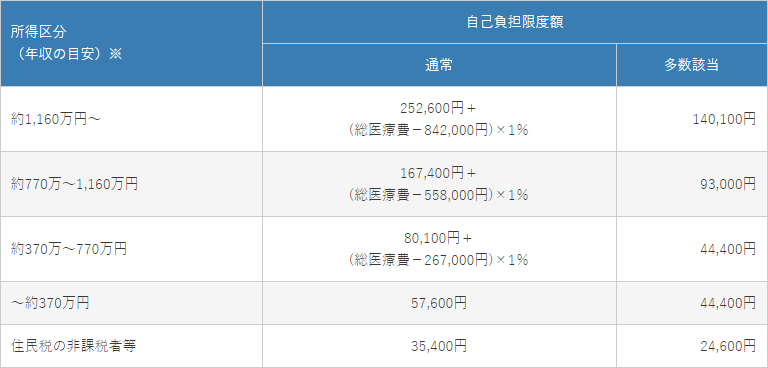

上限である自己負担限度額は、年齢・収入水準によって変わります。

※総医療費:10割負担の金額

※多数該当:診療を受けた月以前の過去1年で、3ヵ月以上高額療養費の支給を受けた場合の、4ヵ月目からの自己負担限度額がさらに軽減される。

ちょっとややこしいので具体例で説明すると、

- 年収500万円(表の真ん中)の人が、月に総医療費100万円の治療を受けたとき

- 自己負担限度額は、およそ8.7万円なので

- 窓口で30万円払っても、後で差額の21.3万円が返ってくる

という感じ。

前もって医療費が高額になると分かってるなら、役所で「限度額適用認定証」の交付を受けておけば、最初から自己負担限度額だけの負担でOKになります。(先ほどの例だと8.7万円)

あとで返金されるとはいえ、申請などでタイムラグがあるので、一時的なキャッシュアウトも不要になるのは素敵ですね。

Ad

まとめ:公的保険・貯金があれば、医療保険は不要

「高額療養費制度」のおかげで、いくら医療費がかかっても貯金100万円ほどあれば、生活は破綻しません。

医療保険は入院・手術をしたら「お金がもらえるだけ」なので、貯金で備えがOKなら医療保険は不要です。

保険は、知らないだけで大損する

この記事で紹介した、公的保険の素敵な制度を知らない人から、不安を煽られて民間保険に加入し、大事なお金を無駄にしてしまいます。

それぞれの認知度は

- 高額療養費制度:68.9%

- 限度額適用認定証:35.6%

と、決して高いとは言えない。

※全国健康保険協会の調査より

保険の営業マンは、自分に不利になる高額療養費制度のことなんて教えてくれません。

このように、保険に加入すべきかは自分自身の頭で

- 心配している病気のリスクがどのくらいか数字で知って

- 公的保険のカバー範囲を学んだ上で

- 貯金だけで備えられるか

- 追加で民間保険が必要なのか

これらを考えていかないと、「保険に入ってもまだ不安…」って状況から抜け出せなくなります。

冗談抜きで、保険は知らないと生涯で1,000万円も損する可能性があるので、他の記事でも学んでいって下さいね。