こんにちは、風馬(ふうま)です。

現在投資歴5年で、

- インデックスファンド(積立NISA)

- 高配当ETF(VYM,HDV,SPYD)

へ、実際に投資しています。

この記事では

銀行・証券会社によって、手数料・手間にどんな違いがあるの?

結局、どこを使えばいいの?

という疑問に答えます。

高配当ETFが良いことは知ってるけど、具体的に “どこで” “どうやる” べきか分からず、最初の一歩が踏み出せない人の役に立てれば幸いです。

- 住信SBIネット銀行の『外貨積立』でドルを貯める。

- 好きなタイミングで、SIB証券へ入金し、買付する。

今回紹介する方法は、住信SBIネット銀行とSBI証券を組み合わせて行います。もし、どちらの口座も持っていない人はこちらのリンクから申し込み可能です。

※買付の方法についてはまた別の記事で解説します。

もくじ

注意:高配当ETF投資は、投資 “中級” 者におすすめの手法です

高配当ETFは、投資初心者向けではありません。

その理由は2つ。

- 高配当ETFは、アクティブ運用である。

- 高配当ETFは、一生売却しない。

以下で簡単に解説しますが、もし読んでみて「???」となる場合、まずは積立NISAでインデックスファンドへの投資から始めましょう。

理由1:高配当ETFは、アクティブ運用である。

個別株でも投資信託でも、高配当狙いの投資はアクティブ運用です。

なので、インデックス投資をやっている人がさらに追加で始める分には良い選択肢ですね。

個人的には、『高配当投資のみでポートフォリオを組むこと』や、『初めての投資で高配当投資を行う』のは、行動と知識レベルが合わないのでおすすめしません。

インデックス投資について知らない人は、まずは別記事を読んでみてください。(積立NISAについて後日記事にする予定です。)

※高配当投資(=アクティブ投資)の難易度が高い理由※

- インデックス投資:ドル・コスト平均法(定期的に定額で買い続ける)でOK!手間がない。

- アクティブ投資:買い相場(値下がり時)のスポット買いが肝となる。判断するための経験が必要。

インデックス投資は少ない知識でも、プロ投資家と同じ手法ができます。

アクティブ投資は簡単にはいかなくて、知識・経験・状況判断力がある程度は必要になります。なので、投資中級者になってから始めるくらいが丁度いいんじゃないかなと。

理由2:高配当ETFは、一生売却しない。

高配当投資は、単に配当が高いところに投資していては成功しません。

- 配当が高くて、

- 財務が盤石で安定していて、

- マーケットなど企業的にも成熟している。

こんな風に、誰が見ても最強格の成熟企業を中心にポートフォリオを構成して、初めて意味がある投資になります。

個別株を自分で組み合わせている場合は、上記の条件に合う企業かどうかをチェックしながら銘柄の選別を行っていきます。

(…僕は聞いてるだけで、難しすぎてハゲそうです。)

そういう、個別株の選定を自動で行ってくれるのがETFなんです。

最初にETFの戦略をチェックして、任せて大丈夫な条件なら、あとは値下がりしたタイミングでスポット買いして、

一生売らずに、ガチホールドします。

そうして、年間4%くらいの配当をもらい続けられればOKって感じですね。

このように、高配当ETFは一生売りません。

なので今回は、ドル→円にするための方法は解説してないです。

(円にするのは、必要なときでOKかと。)

前置きが長くなりましたが、次から『ベストなドル転』に必要な条件を4つ見ていきましょう。

Ad

『ベストなドル転』に必要な条件4つ

【最適解】住信SBIネット銀行の「外貨積立」を “毎日” で設定する

住信SBIネット銀行の「外貨積立」が最適な理由は以下

- 住信SBIネット銀行は、SBI証券と相性抜群

- 為替手数料が業界最安値

- 外貨 “普通” 預金へドルを貯めれる(外貨 “定期” 預金ではない)

- 毎日・定額・自動でドル転できる

それぞれ詳しく解説します。

条件1:証券口座との連動性が良い

高配当ETFは、証券口座で購入します。

この証券口座との連動性が良い銀行口座が、ドル転するのにもベストですね。

実店舗型の証券会社は、ボッタクリ投資信託を売りつけられるのがオチなので全てダメです。

今の時代、ネット証券でスマホ・パソコンから指先一つで超優良なファンドが買えます。

ネット証券は実質2択。

- SBI証券(ネット証券最大手)

- 楽天証券

この2社から、好きな方を選べばOKですね。

さて、この時点でドル転に使う銀行も実質2択に絞られました。

選んだ証券会社が

- SBI証券 ⇒ 住信SBIネット銀行

- 楽天証券 ⇒ 楽天銀行

という感じですね。

どちらの証券会社も自社グループに銀行があり、証券口座と銀行口座の残高を繋いで、共有できる機能があります。

SBI証券・楽天証券のどちらでも購入できるETFの種類はほとんど変わらないので、住信SBIネット銀行・楽天銀行のどっちがドル転で有利なのかを次からさらに深堀りしてみましょう。

条件2:為替金利が最安値

為替手数料は住信SBIネット銀行の圧勝です。

- 住信SBIネット銀行:2銭(/ドル片道) ←業界最安

- 楽天銀行:25銭(/ドル片道)← 普通に高い

2銭と25銭でどのくらい違うのか、[1ドル=100円]で[100万円→1万ドル]と替えた際に、手数性がいくら掛かるかを計算してみましょう。(分かりやすくするために、厳密には実際と異なります。)

【住信SBIネット銀行:2銭(/ドル片道)】

0.02(円/ドル)×1万(ドル)=200円

【楽天銀行:25銭(/ドル片道)】

0.25(円/ドル)×1万(ドル)=2,500円

かなり大きな差がありますね。

高配当投資はだいたい年利4%なので、細かい手数料には敏感になるべきです。

(100万円を1年間預けて、4万円ゲットできる計算。為替手数料だけで2,300円もの差があればかなりの痛手ですよね…)

為替手数料の2銭⇔25銭は、見逃せない違いです。

でも…これだけを銀行選びの決定打にはできませんね。

いくら手数料が安くても、実際の使い勝手がダメダメならかかる時間も含めてトータル損をするかも知れません。

ですので使い勝手はどんな感じなのか、後半の条件2つでまとめて見ていきましょう。

条件3:外貨普通預金で貯めれる(定期預金はNG)

ETF買付用でもそうでなくても、外貨 “定期” 預金はおすすめしません。

理由は、金利より為替レートの方が影響が大きく、満期時の為替レートは予測不能だからですね。

1年かけて増えた金利分が、1日の為替レートの変動で吹き飛ぶ。なんてザラです。

※銀行で外貨定期預金のポスターやネット広告をよく見かけるのは、為替手数料で銀行が儲かるからです。

銀行も証券会社も商売なので、決して僕たちの資産を増やすための味方ではないことを理解しておきましょう。

※もし為替レートが読めるとしたら、『レバレッジ最大のFX』をおすすめします。

(あなたが全知全能の神でない限り、為替レートの予測なんて不可能ですが。)

「FX〇〇ツールで自動・簡単に儲かる」的な広告をよく見かけるあたり、お察しですね。

FXは安定的に稼ぐ方法はないので、詐欺まがいの情報商材(情弱ビジネス)が蔓延しています。

同様に、為替が読めない以上、外貨定期預金はHigh or Lowのギャンブルでしかないですね。

以上が、外貨定期預金をオススメできない一般的な理由です。

この他、ETF用でドルを貯める際に外貨定期預金を使うデメリットは、『買い相場で即行動に移せない』ことですね。

定期預金は短いものなら1か月~長くて数年の資金拘束があります。さらに満期日に利息も全部定期預金に再預入れする設定にしていると、実質ずっと資金が拘束されている状態になります。

つまり、ETF購入のフットワークが重くなります。

もちろん、定期預金は利息が下がってもよければ途中解約できますが、それなら最初から普通預金を使うのがシンプルですね。

なので、ドル転するときに『円普通→外貨定期』ではなく『円普通→外貨普通』に移せるのがベストです。

住信SBIネット銀行の外貨積立なら、『円普通→外貨普通』という流れでドル転できます。

ちなみに、楽天銀行は外貨定期積立しかできません。

条件4:ドル・コスト平均法で、自動化できる

ドル円のレートに関係なく、毎日・定額・自動でドル転できるのが最強です。

つまり、『ドル・コスト平均法』をドル転にも応用するイメージですね。

- 定期的に、定額を積み立てていく投資の方法。

- インデックス投資と相性が良い。

- 高値掴みや、暴落時の買い控えなどのリスクを回避できる。

- 何も考えることがないので、楽。

ドル・コスト平均法の肝となるのは自動化。

為替の先行きは1秒先でも読めないので、「読まない!読もうとしない!」ことが鉄則です。

※前述しましたが「俺、為替予測できるよ!」って人は、高配当ETFなんて地味な投資はやめて、超ハイレバFXで億万長者になりましょう。

ドル円が今後どうなるかなんて、いくら考えたところですべて無駄。

人間には為替が読めないことを受け入れて、おとなしく毎日定額をドル転していけば大きな失敗は回避できます。

このとき、毎日手動でドル転するのは手間だし、円安円高の振れ幅によっては「今日はたくさんドル転したいな」とか、「しばらくは様子見かなー」とか、煩悩を抱えることになります。(←無意識に為替を予測していますね。)

投資に感情が絡むと、ろくなことになりません。

世界中の個人投資家で成績が良かった人の条件は

1位:故人

2位:投資していることを忘れていた人

だったそうです。

いろいろ考えてこねくり回すのは、逆効果になるかも知れないと学べる調査結果ですね。

なので、ドル・コスト平均法は自動化がとても重要なんです。

もうそろそろオチは大体予想できていると思いますが

住信SBIネット銀行の外貨積立では、毎日・定額(円)のドル転を自動で設定できます。

以上、4つの条件を完璧に満たすのは『住信SBIネット銀行の外貨積立』以外にないですね。

なので、僕は住信SBIネット銀行とSBI証券ですべての資産運用を行っています。

次からは、僕が住信SBIネット銀行とSBI証券で具体的にどんな操作をしているのか、スクショ画像を使って解説します。

Ad

具体例:僕が実際にやっているドル転の手順

理屈抜きで、手順だけ列挙していきます。

住信SBIネット銀行での設定

僕の今の設定額は毎日4,000円です。

まずは最低限(500円)から始めて、500→1,000→1,500→2,500→4,000と(実際はかなりジグザグしながら)増やしてきました。

営業日は年250日くらいなので、×250で年間投資額、さらに÷12したら1ヶ月あたりの投資額が計算できます。

毎日4,000円(年間100万円)は、毎月の余剰資金とボーナスを合わせての金額ですね。

実際の設定画面は、スクショ付きで以下で解説しているので見てみて下さい。

住信SBIネット銀行→SBI証券へのドルの移し方

1:ドルがいくらあるのか確認

まずは住信SBIネット銀行アプリから、ドルの残高を確認します。

アプリを開いて、

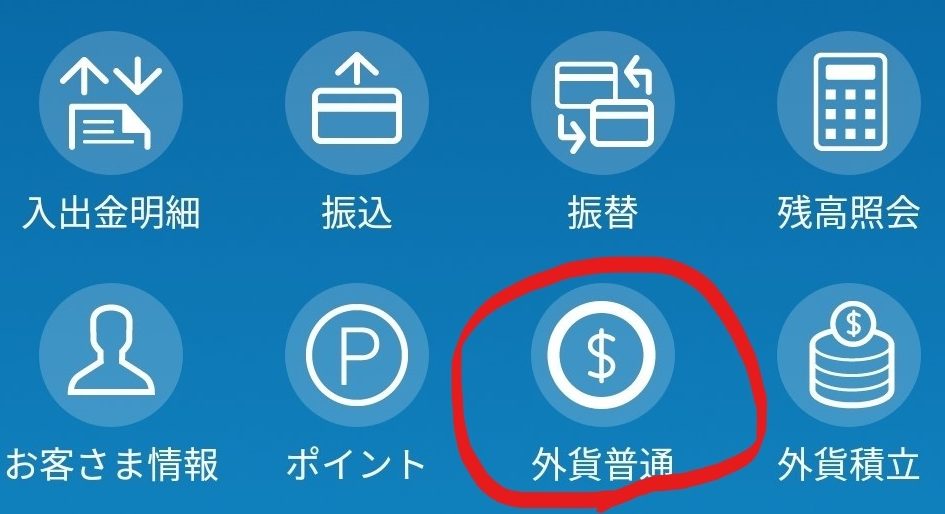

外貨普通預金を開きます。

今回は、37.63ドルあるみたいですね。

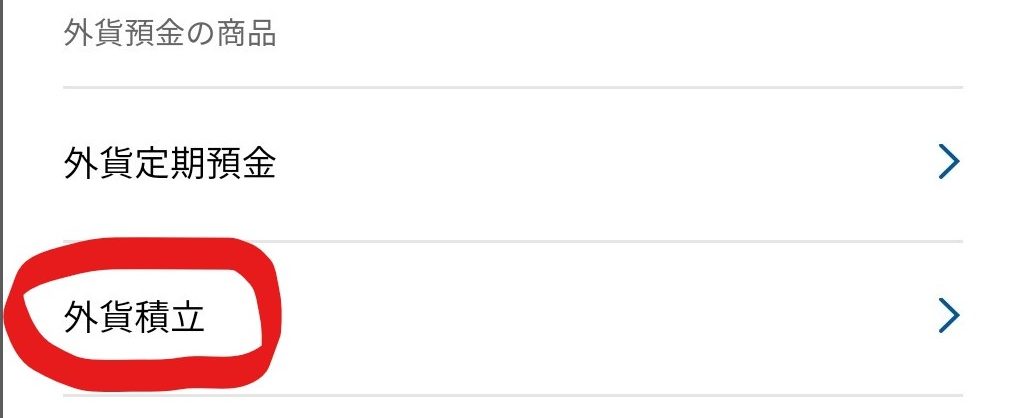

※外貨積立の設定のやり方

外貨積立は左上のVみたいなマークからメニューを開いて『外貨積立』を選択したら、設定画面が出てきます。

『外貨定期預金』ではないので、注意してください。

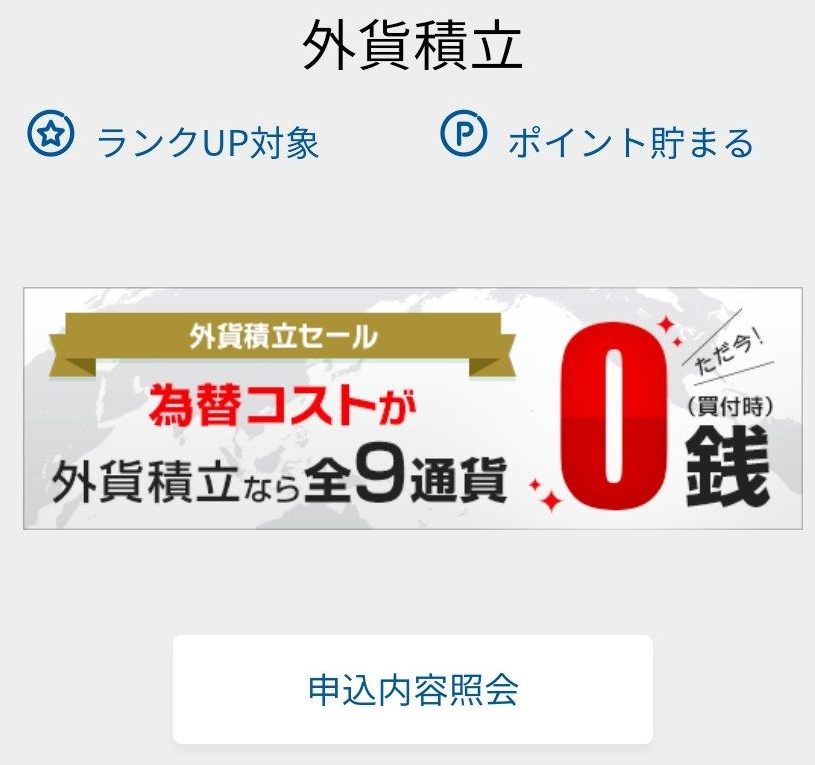

僕はもう申し込んでいるので申込内容紹介のボタンしかありませんが、ここから新規申し込みができます。

僕は、4,000円を毎日ドル転する設定になっていますね。

実際の設定画面はこんな感じ。

1回あたりの金額と、買付頻度を選ぶだけです。

2:何ドルあるか確認出来たら、SBI証券のページから手続き

さて話が逸れましたが、住信SBIネット銀行の外貨普通預金に何ドルあるか確認出来たら

SBI証券をブラウザで開きましょう。(僕はブックマークしてあります)

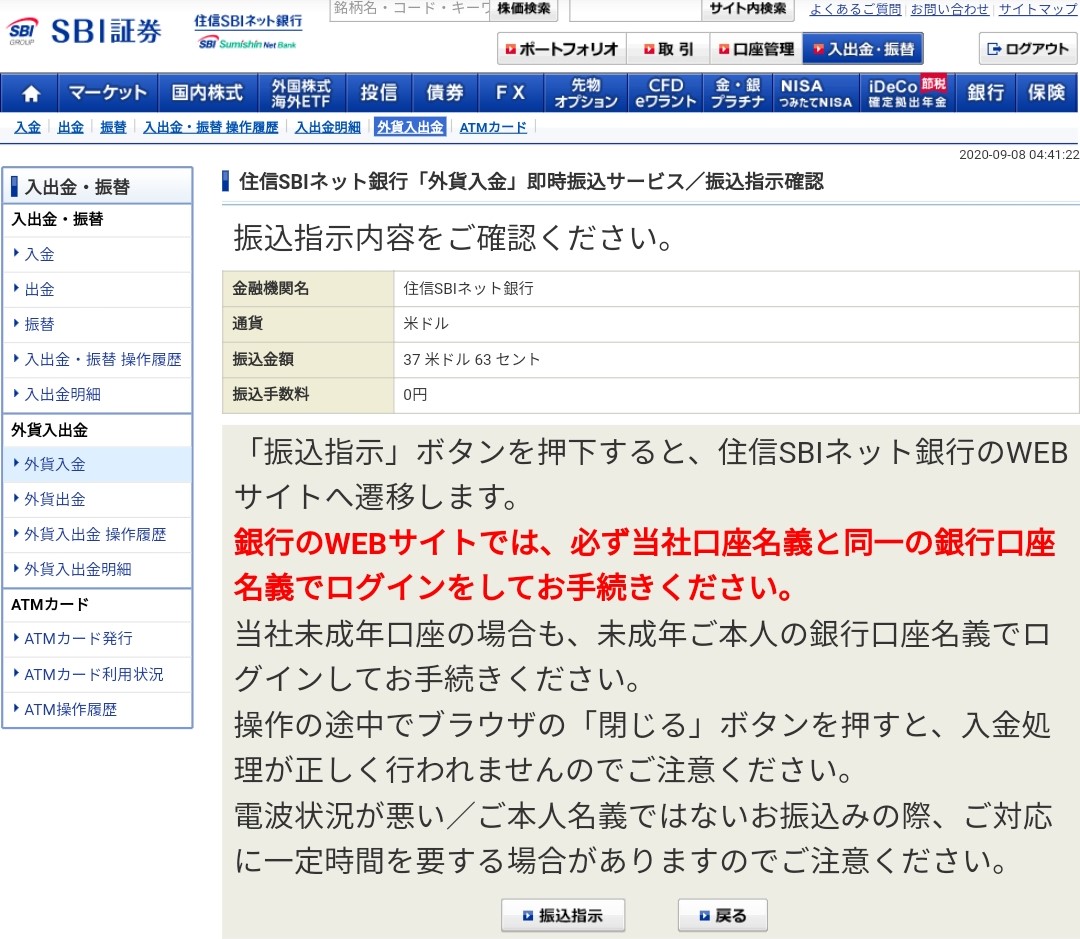

ログインしたら、右上の『入出金・振替』のタブから『外貨入金』を選択します。

あとは、何ドル入金するかを打ち込んで(今回は全額)、パスワードや本人認証などの作業を進めるだけです。(この作業が、ちょっと長いです…笑)

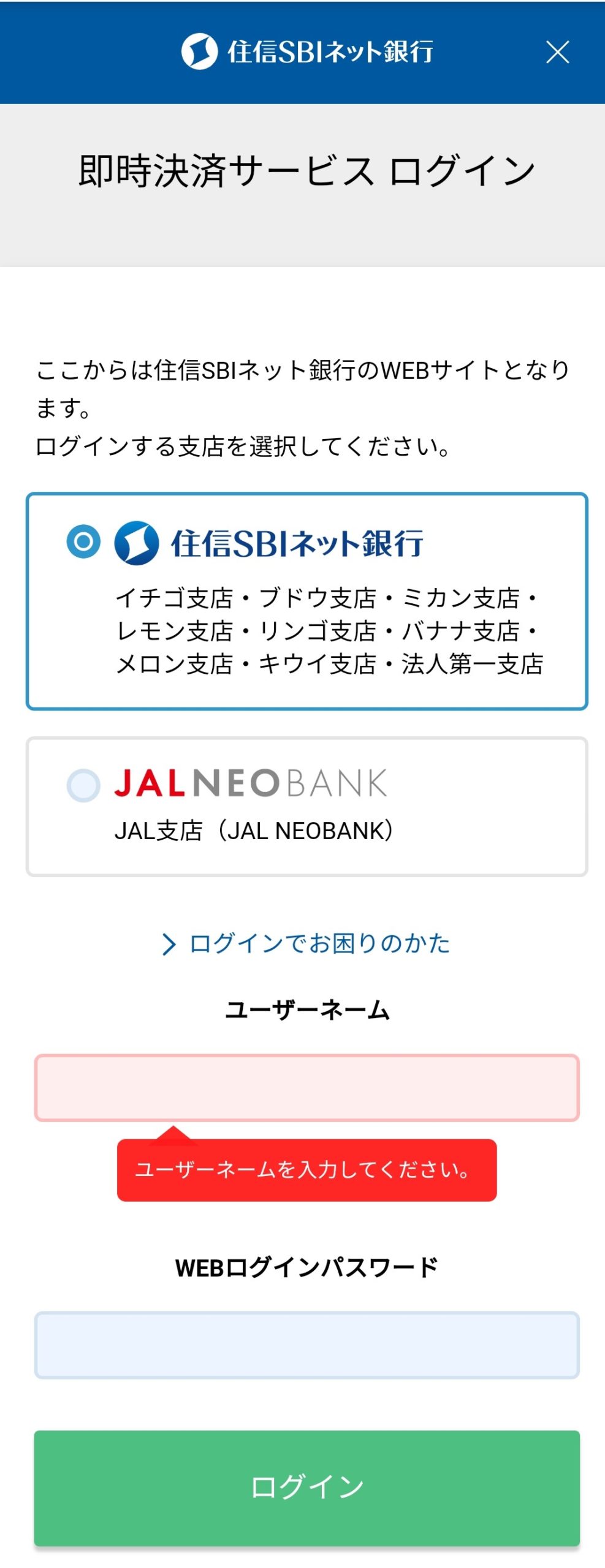

『振込指示』を押すと、銀行アプリの本人認証のシステムが起動してきます。

住信SBIネット銀行の方のID・パスワードでログインします。

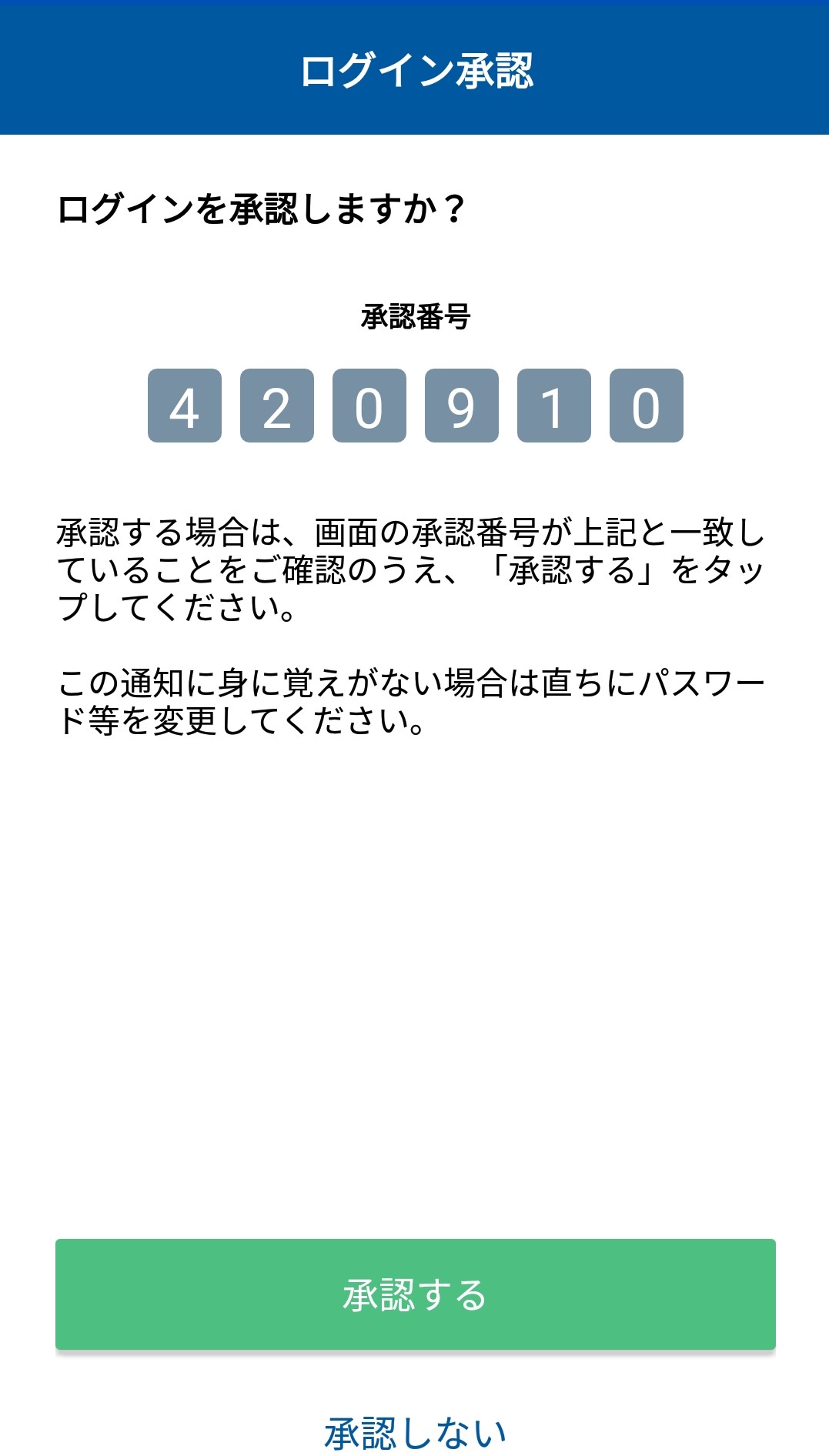

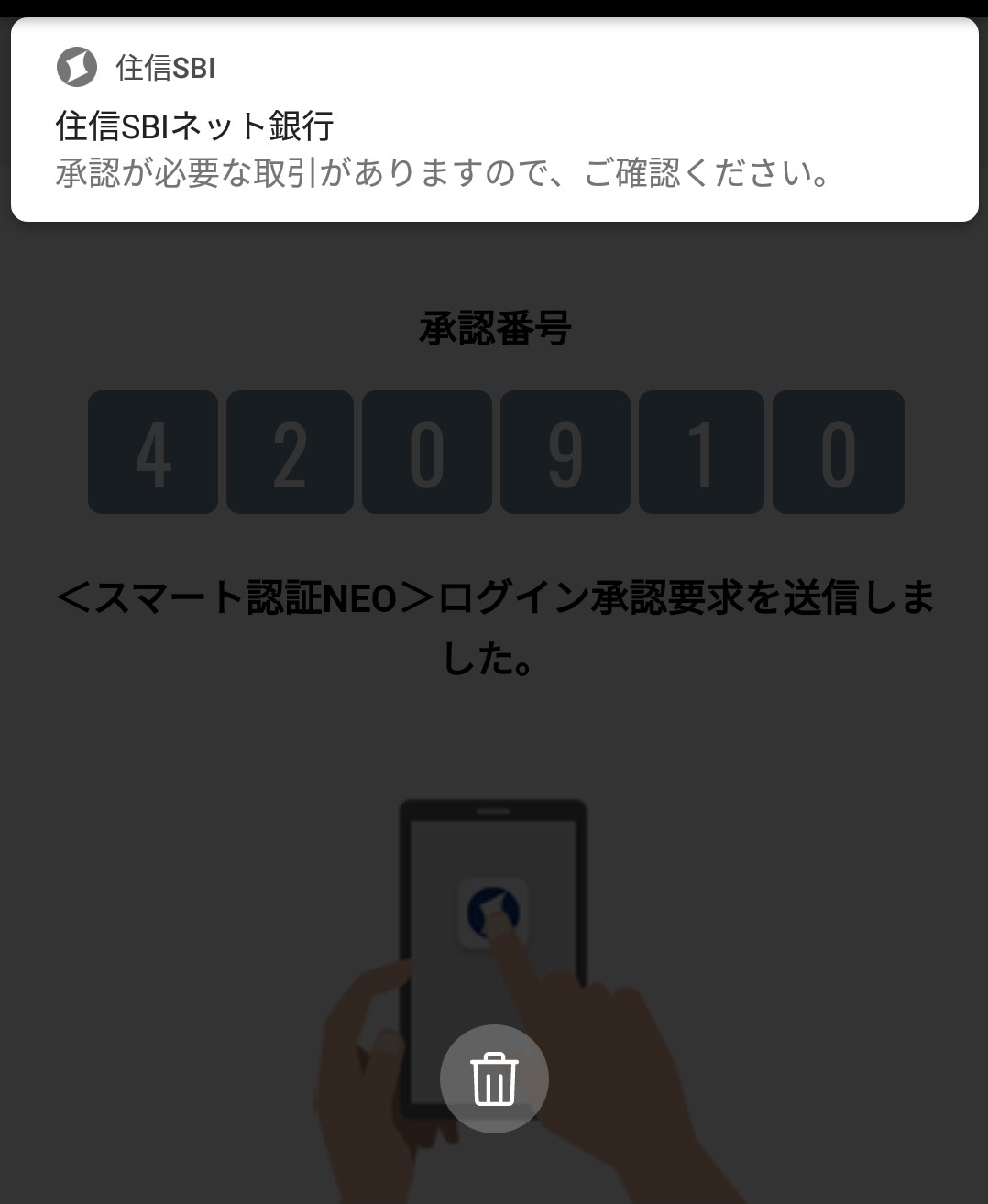

今回の取引のコードが出てきました。

通知のところから、銀行アプリを開いて

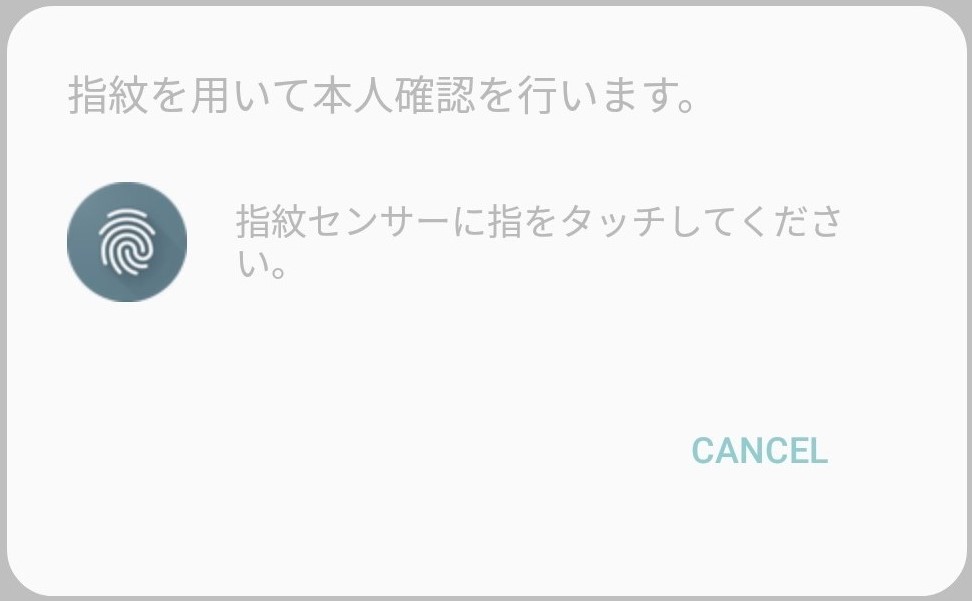

指紋で認証します。

あともう一息です。

今回の手続き内容を確認したら、下の方に2つチェックボックスがあるのでチェックを入れて(画像では見切れています…)、パスワードを入力したら今度こそ終了です。

お疲れさまでした。

初めて聞くと、手順が多すぎて意味不明だと思います。

でも、意外に慣れると数分とかかりません。

理論的でお得なドル転に興味がある人は、やってみる価値は大きいと思いますよ!

かなり長くなってしまったので、SBI証券でのETFの買い方は、また別記事で解説しますね。

まとめ:安くてお手軽な、高配当ETF投資を!

- 住信SBIネット銀行は、SBI証券と相性抜群

- 為替手数料が業界最安値

- 外貨 “普通” 預金へドルを貯めれる(外貨 “定期” 預金ではない)

- 毎日・定額・自動でドル転できる

正直、ドル転するなら『住信SBIネット銀行の外貨積立』以外は選択肢に入りません。

もし、口座を持っていないのでしたら以下のリンクから申し込み可能です。

少しでも興味があるならサクッと申し込んで、有意義な高配当ETFライフを送りましょう!

その一歩が、あなたの明日を変えることを願っています。