本気でFIREを目指すなら

- 副業で稼ぐ

- 投資で増やす

これらも必要ですが、「固定費の節約」なしだと、FIREがグンと難しくなります。

固定費の節約は

- 「すぐ・確実に」FIREに近づく唯一の手段

- FIRE達成をイージーモードにできる

- やらないと、機会損失がハンパない

この記事を読み終えた頃には、今すぐ固定費を節約したくなるはずです!

もくじ

FIRE達成までを、分解して考えよう

この記事では「FIRE達成」を、以下のように定義します。

※資産所得:株・債券などの配当・利子からの収入。

※生活支出:最低限の生活に必要な出費。贅沢費は含まない。

これを実現する道のりは

- 家計の黒字(収入-支出)を大きくして、

- ひたすら投資に回す。

これだけ。

より具体的には

- 稼ぐ(収入を増やす)

- 節約(支出を減らす)

- 投資利回りを上げる

これらを追及すればOKってこと。

稼ぐ系(副業・投資)は「時間がかかる・不確実」

とはいえ、副業・投資で稼ぐのは、わりとハードル高め。

副業

自分でビジネスを始めるってことなので、再現性がない。

まとまった金額を稼げるようになるまで、年単位で時間がかかることも。

投資

インデックス投資なら最低15~20年かければ、ある程度の再現性はありそう。

でも、期待できる投資利回りは年利5%程度と爆発力がない。

なので、まとまった元金は必須。

たとえば

- 資産5,000万円(年利5%で250万円の収入)を

- 20年(30歳で開始→50歳でリタイア)で目指すなら

ざっくり月12万円の投資が必要。

このように、投資だけで稼ごうとすると「お金を増やすためのお金がない」ってなりがち。

“インデックス投資” などの用語が「???」ってなる人は、他の投資の記事も参考にしてください。

固定費の節約なら「すぐ・確実」に効果あり

副業・投資と比べて、節約はすぐ・確実に成果がでます。

固定費の節約なら、QOL(生活の満足度)も下がらないので、サステナブル(持続可能)なのもポイント。

さらに、FIREを目指すにあたって見逃せないメリットが2つあります。

Ad

FIREを「固定費の節約」から始めるメリット2つ

- FIREの必要資産が減る

- 資産形成速度もアップする

より簡単にすると

- FIREまでの距離が縮まって、

- FIREに向かう速さもアップする!

ってこと。

[メリット1]FIREの必要資産が減る

最初に定義した

※資産所得:株・債券などの配当・利子からの収入。

※生活支出:最低限の生活に必要な出費。贅沢費は含まない。

を思い出しましょう。

固定費を節約すると、FIREに必要な「資産所得」を減らせます。

どのくらいインパクトがあるか、ざっくり計算してみますね。

※分かりやすさのため、利回りは年5%(税金は無視)とします。

- 生活支出が年200万円なら、

- 資産所得が年200万円以上あればFIREできる。

- それには、最低でも資産4,000万円が必要。

一方で、固定費を月5万円(年60万円)節約できたら

- 生活支出が年140万円で済むから

- 必要な資産も2,800万円まで減る!

固定費を月5万円抑えるだけで、FIREに必要な資産が1,200万円も減りました。

単純に年100万円ずつ資産を積み立てるとしたら、FIREを12年短縮できるってことなので、この差は大きいですよね。

[メリット2]資産形成速度もアップする

さらに、固定費の節約はFIREに向かう速さ(資産形成速度)もアップさせます。

先ほどと同じ条件(※年利5%)で計算してみると

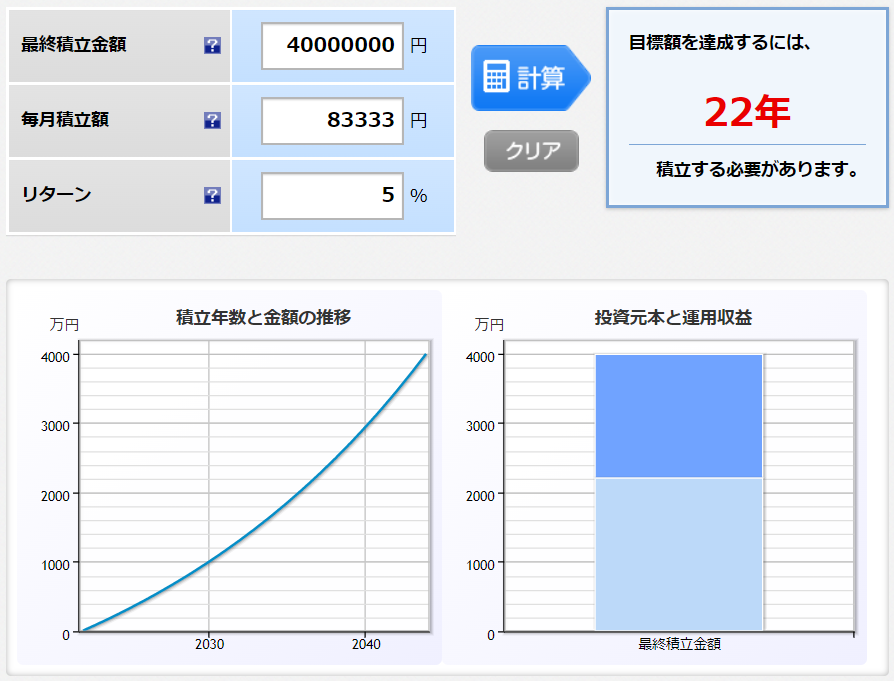

- 生活支出が年200万円で

- 資産購入が年100万円(月8.3万円ほど)の人が

- 目標額(4,000万円)達成まで、22年必要

一方で、固定費を月5万円(年60万円)節約して、それを投資に回したら

- 生活支出が年140万円に減り

- 資産購入が年160万円(月13.3万円ほど)に増え

- より少ない目標額(2,800万円)達成まで、12年7か月必要

という結果になります。

28歳からFIREを目指したなら、FIREする年齢が

- 固定費を節約しなかった人→「50歳」

- 固定費を節約した人→「40歳」

と、かなり大きな違いになります。

Ad

今すぐ固定費節約しないと、機会損失がヤバすぎる理由3つ

ここまでで解説したように「固定費の節約」は

- すぐ・確実に効果が出て

- FIRE達成に大きなインパクトがある

唯一の方法です。

その性質は、言い方を変えれば

「1日でも早く固定費を節約しないと、機会損失がハンパない」

ってこと。

『機会損失』 とは

他の選択をしていれば、得られたはずの機会(および利益)を失うこと。

とはいえ、まだ分かりにくいと思うので、理由を3つ解説します。

- 小さな固定費も、積もれば山となる

- 投資で得られたはずのリターンを失う

- 投資リターンを食い潰してしまう

[理由1]小さな固定費も、積もれば山となる

小さい金額に思えても、長期的に無視できない金額まで膨れ上がるのが、固定費の恐ろしいところ。

※月5,000円の固定費でも、年間6万円、10年で60万円もの出費に!

つまり、ちょっと見直すだけで節約できる固定費を放置すると、数十万円単位でお金を捨てることなるんです。

[理由2]投資で得られたはずのリターンを失う

さらに、それを投資したら稼げたはずのお金もドブに捨てることになります。

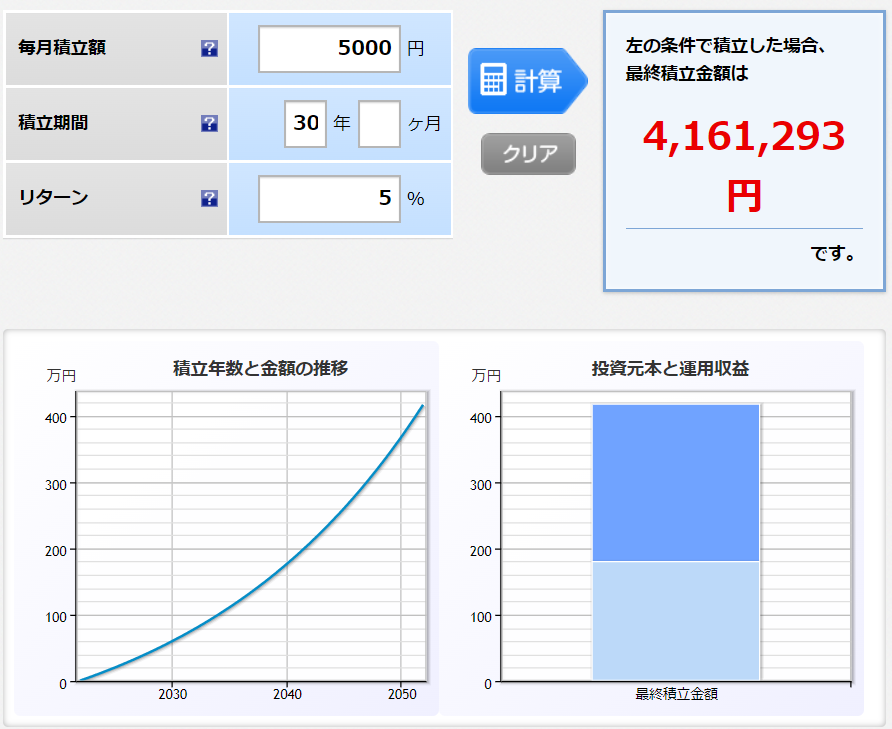

たった月5,000円でも

- 年利5%

- 投資期間30年

で投資すると、400万円を超えます。

元本180万円に対し、運用で増えた金額は236万円ほど。

[理由3]投資リターンを食い潰してしまう

すでに投資していても、無駄な固定費がリターンを帳消しにしてるかも。

毎月10万円を投資すると、年間では合計120万円。

投資元本120万円からのリターンは、年利5%だと年6万円(月5,000円)ほど。

つまり、月5,000円の無駄な固定費を放置するのは、かわいい金融資産120万円が1年かけて稼ぐお金をドブに捨てるのと同じなんです。

同じように考えると、「500円の無駄遣い」は「金融資産1万円が1年かけて稼ぐリターン」を帳消しにしたと分かります。

つみたてNISA(年40万円が上限)を例に出すと、月1,500円くらい無駄遣いするとリターンがパァになるイメージ

まとめ│FIREは固定費の節約から始めよう

FIREするには

- 稼ぐ(収入を増やす)

- 節約(支出を減らす)

- 投資利回りを上げる

これらの追及が必須。

でも、副業・投資は成功する保証がないし、積み上げるまで時間がかかる。

一方で、固定費節約は「誰でも・確実に・すぐ」効果が出る唯一の手段です。

しかも、効果面でも大きいインパクトがありましたよね。

ここまで読んだら、いますぐ固定費を節約したくなってるはず。

その気持ちが冷めないうちに、いますぐ行動しましょう!

固定費節約の具体的な方法が知りたい方は、個別の記事をどうぞ!